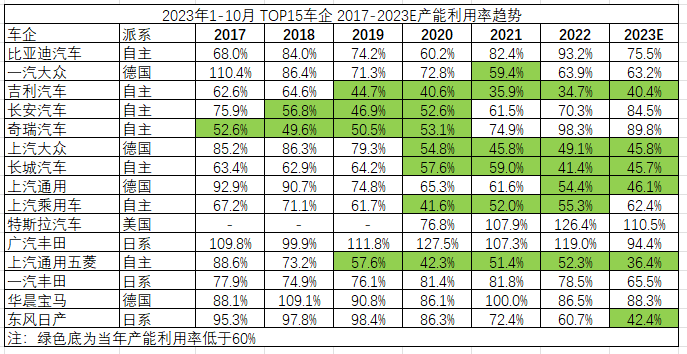

汽车产能过剩,是业内老生常谈的问题。 以往,大家的关注重点是燃油车产能问题。众所周知,在电动化趋势的步步蚕食下,燃油车产能过剩几成定局。然而,随着部分车企不断加码新能源项目,加上部分新能源品牌相继暴雷,新能源产能结构性、局部性过剩问题也开始凸显。 目前,我国乘用车产能整体利用率低于七成的健康水平。数据显示,我国乘用车整体产能布局接近5500万辆,而年生产量约为2300万辆,利用率仅为五成。 现阶段,保证新旧能源结构的平稳转化,不仅是业内操心的大事,也是多地政府亟待解决的问题。 如此形势下,2024 年,我国汽车产能过剩问题是否会更加严重?是否有新的破局之道?  图片来源:恒驰 关停并转成为常态 根据盖世汽车研究院统计,现在中国市场上有77家车企,129个整车品牌。但是,当中国汽车走过充分自由竞争阶段,进入相对平衡状态后,这个全球最大的汽车单一市场也容不下这么多的品牌同场竞技。 盖世汽车研究院预测,今年乘用车市场销量约为2600万辆,较去年的2171万辆增长19.8%。虽然仍保持双位数增速,但与5500万辆的年产能相比,480万辆的增量对产能利用率的提升效果微乎其微。 车市淘汰赛加剧几成定局。博世集团董事会顾问、前博世中国总裁陈玉东就对盖世汽车表示,“未来10年,关停并转会成为一个常态。”至于10年后还会剩下多少家企业存活,他认为很难预测,“也许老的没落了,新的又涌现出来”。他表示,在资本市场的驱动下,既会有进入者,也会有退出者。 事实上,早在2022年,长安汽车董事长朱华荣就已预测,未来3-5年将有80%的中国燃油车品牌面临“关停并转”(即关闭、停产、合并、转型)的局面。广汽集团董事长曾庆洪也发表过类似看法。  图片来源:恒驰 随后事实的发展也证实了这一判断。近两年来,随着头部品牌集中度提升,许多体量较小的品牌被迫退出,相关产能随之闲置。与此同时,在新能源市场冲击下,燃油车市场份额萎缩至七成左右。随之而来的是,头部车企的燃油车产能过剩问题也日益凸显。 正如GlobalData分析师所言,在2023年表面繁荣景象(乘用车销量保持5.7%稳步增长)的背后,产能过剩的深层问题仍然存在,并亟待解决。 不容忽视的是,产能过剩问题已蔓延至新能源乘用车领域。随着市场竞争加剧,叠加资本市场寒冬,新能源市场进入新一轮破产潮。仅2023年,威马、爱驰、天际、宝能以及恒大等跨界造车者相继暴雷,且都自建有工厂。截至去年底,上述5家车企合计年产能约为72万辆,然而实际产量不足千辆。这些闲置的新能源工厂,也面临着关闭或转换的结局。 而这只是新能源汽车行业产能闲置的冰山一角。根据盖世汽车研究院统计,2023年我国新能源乘用车整体产能利用率仅为47.5%左右。尽管今年新能源乘用车销量预计将增长超20%,达到1100万辆。但与此同时,今年也有大量新能源项目将建成投产,如大众安徽项目、赛力斯超级工厂等。这将使整体产能利用率难以得到明显提升。 谁产能过剩最严重,谁将加入? 基本上,大部分车企产能利用率都难以达到90%以上的理想状态。总体来看,对燃油车依赖较大的合资品牌,如果电动化转型进度缓慢,今年的产能利用率势必将进一步下滑。 盖世汽车研究院分析师指出,除自主品牌外,其他派系产能利用率均在持续下滑。  例如欧系品牌,2017年时整体产能利用率接近90%,到2023年已下滑至58%。以大众汽车(中国)为代表,目前在华年产能约为552万辆,而其2023年产量为300万辆。盖世汽车预计其今年实际产量将降至272万辆,利用率下滑至五成左右。 尽管如此,受益于奔驰、宝马、奥迪三大豪华品牌产能利用较高,欧系整体利用率下滑幅度相对可控,仍高居各派系之首。 盖世汽车研究院分析师预测,2024年日韩和美系两大派系产能过剩问题或将更为严峻。截至目前,日韩系产能利用率已从2017年的74%暴跌至45%。 其中,韩系产能利用率下滑速度更快。北京现代、起亚等两大韩系厂商在华产能近200万辆,但预计今年产量仅33万辆,利用率不足两成。为改善经营情况,两大韩系品牌开始转做出口。同时,悦达起亚将一工厂出租给了高合汽车,北京现代则出售了两座闲置工厂。 日系品牌情况也变得不容乐观。过去几年,日系品牌由于规划相对谨慎保守,使其在华产能利用率得以保持较高的状态,2017年-2021年,伴随着燃油车产销上升,日系品牌产能基本处于满负荷状态。但最近两年在新能源冲击下,其燃油车市场份额持续萎缩。 据盖世汽车研究院预测,2024年丰田、本田、日产三大日系品牌在华产量约323万辆,同期减少50万辆,产能利用率可能下滑至51%,较去年将降8个百分点。  剩存的美系品牌福特、通用的处境同样艰难,在华销量已连续下滑多年。根据预测,长安福特和上汽通用两大合资品牌今年产量约为94万辆,较上年减少30万辆,整体产能利用率降至三成左右。 与此同时,部分自主新能源车企也面临产能过剩。尽管新能源汽车市场玩家日益增多,但存在发展质量和规模参差不齐的问题。一方面头部车企积极扩张产能规模;另一方面破产潮不断,导致大量新能源工厂空置。 资料显示,仅2023年,就有7个大型新能源项目开工建设,合计年产能132万辆。而今年,赛力斯、蔚来、小鹏等多家车企的新能源工厂将建成投产。 这些项目多为车企的超前部署,一时间难以消化。例如,蔚来今年产能预计将升至48万辆,但实际产量为22万辆,利用率约四成。睿蓝两大工厂产能利用率预计从去年的六成降至一成。 不过,由于新能源产业仍处于上升期,整体而言暂未出现严重的产能过剩问题。新能源车企在吸取了燃油车“前辈”的教训后,扩张步伐较为谨慎。所以,大部分车企的产能利用率得以维持在六成以上。例如,赛力斯、小鹏、理想等新能源品牌,产能利用率均在七成以上,优于许多传统车企。 出海,新的方向 如何解决过剩产能,这是汽车行业长期需要解答的问题。对此,盖世汽车研究院分析师表示,一般有以下常规解决方案: 一,改造升级。像产能利用率下滑的传统车企,不必重新扩建新能源工厂。其必须加快改造升级速度,从而降低燃油车产能,提升新能源产能。实际上,大众、宝马、广汽集团等传统车企基本上都采取内部转化的方式,以解决燃油车产能过剩问题。 比如,广汽集团旗下新能源品牌广汽埃安发展势头强劲,成功接盘了广汽菲克、广汽三菱两大品牌的燃油车工厂,并改造为新能源汽车工厂。伴随着销量的稳步上升,今年广汽埃安三大工厂整体产能利用率依旧能保持在八成左右。 2、出售或转让。将过剩产能转让给销量快速扩张的车企。如北京现代已出售两座工厂以缓解压力,神龙汽车将二工厂转让给东风本田。 3、直接关停。对于难以改造或转让的闲置产能,直接关停。  悦达起亚盐城工厂,图片来源:起亚Kia 在解决过剩产能问题上,政府、企业、投资方等需要多方协作。针对新能源产能过剩问题,业内建议参考燃油车厂后续利用模式——代工、出售,或是由政府回收,实现资源优化再利用。 比如,神龙汽车一工厂停产后,被政府收储改做商业用地,形成的商业收益政府和神龙汽车五五分。这为神龙补充了数十亿元现金流。 近日,高合汽车暴雷。理想汽车董事长兼CEO李想就此发表观点,国家应该建立和引导汽车企业的合并与收购体系。他认为,兼并重组造成的社会损失要比经营不善倒闭小很多。据他分析,如果说企业因经营不善而并购造成的社会损失是10的话,那么因经营不善倒闭的社会损失则是100。 4、加大出口。车企可调整战略,转战海外市场。出口是近两年解决产能过剩问题的新思路。 宝马、特斯拉等品牌的中国生产基地虽然一直有做出口业务,但不是出于解决产能的问题。而当部分边缘外资品牌效益不好后,开始采用“内销转出口”模式,比如北京现代、起亚等。随着产能过剩问题危及到头部车企,出口业务的重要性变大。 日前有消息称,奥迪可能将在产能利用率不足的长春工厂生产Q8 E-tron。

图片来源:上汽国际SMIL 盖世汽车研究院分析师认为,相较外资品牌,出口业务的增长对传统自主品牌的产能提升情况更为明显。比如,上汽集团2023年销量能保持在500万辆的规模,其海外市场贡献了四分之一。 该分析师指出,随着出口和新能源销量增长,可助力自主产能利用率逐步提升,从2023年的约30%上升到今年的46%左右。其中,奇瑞、比亚迪、上汽集团等中国品牌,出口销量实现强势增长的车企受益最大,可抵消国内燃油车销量萎靡的负面影响。 但分析师警告道,目前来看,出口的速度赶不上车企产能扩张的速度。后续随着部分车企海外工厂建成投产,贸易出口增速会持续放缓。这意味着,出口对解决国内产能过剩问题短暂且有限。 “过剩实际上和盲目扩张有关”,而只要有竞争就很难根除产能过剩问题。从政府、车企等角度来看,要想最大限度降低产能过剩问题,就必须要做到合理规划产能,并通过代工、并购重组等方式盘活已有产能,提高利用率。 |

微信公众号

微信公众号